Op het eerste gezicht lijkt samengestelde rente (ook wel rente op rente) misschien geen ingewikkeld concept: u behaalt ook rendement over eerder gerealiseerd rendement. Fisher Investments Nederland is er echter van overtuigd dat écht beleggingssucces op lange termijn alleen mogelijk is als u de kracht van samengestelde rente door en door begrijpt en ook weet hoe u hier praktisch van kunt profiteren.

In Figuur 1 zien we de kracht van samengestelde rente aan het werk. Deze hypothetische berekening gaat ervan uit dat u € 10.000 inlegt in een beleggingsportefeuille en daar jaarlijks 8% aan rendement op behaalt. Na één jaar bedraagt uw opbrengst € 800. Stel: u raakt al deze winst én de hoofdsom ook het jaar erop helemaal niet aan, en uw belegging levert opnieuw een rendement van 8% op. Dat zou u het tweede jaar € 864 opleveren, waarmee uw totale belegging € 11.664 waard is. Het zal u niet ontgaan zijn dat u in jaar één € 800 winst boekte en in jaar twee € 864. Die € 64 aan extra rendement hebt u eraan te danken dat u uw rendement uit het eerste jaar hebt herbelegd.

Misschien loopt u nog niet warm voor die extra € 64, maar laat er jaren overheen gaan en deze sneeuwbal kan zijn uitgegroeid tot een flinke lawine die uw eerste inleg heeft vermenigvuldigd. Als u uw behaalde rendement in het derde jaar opnieuw herbelegt tegen hetzelfde rendement van 8%, groeit uw totale belegging naar € 12.597 dankzij een rendement van € 933. Als we ervan uitgaan dat u nooit geld opneemt en ieder jaar 8% rendement boekt, zou de waarde van uw belegging in 30 jaar zijn vertienvoudigd. Zelfs als uw belegging maar de helft van die hypothetische 8% per jaar oplevert, kunt u uw initiële belegging nog steeds meer dan verdrievoudigen. Dat is zeker de moeite waard, vindt Fisher Investments Nederland.

Figuur 1: Hypothetisch voorbeeld van samengestelde rente van € 10.000 over 30 jaar tegen verschillende rendementspercentages

Bron: Fisher Investments Nederland. Deze hypothetische tabel is bedoeld als illustratie van een wiskundig concept met betrekking tot sparen en beleggen op lange termijn. In werkelijkheid zal het rendement van een belegging hoogstwaarschijnlijk niet zo constant en regelmatig zijn.

Beleggingsrendement is in de praktijk nooit zó stabiel en we willen benadrukken dat het een onrealistisch beeld kan schetsten als u resultaten uit het verleden rechtstreeks extrapoleert naar de toekomst. Wel denken we dat het verleden, met al zijn hoogte- en dieptepunten, een redelijke leidraad is voor wat we mogen verwachten. Vanaf 1969 bezien (het eerste jaar waarvoor er betrouwbare cijfers voor wereldwijde aandelen bestaan) zijn aandelenkoersen gemiddeld vaker wél dan niet gestegen en hebben wereldwijde aandelen een jaarrendement – het jaarlijkse rendement dat nodig is om vanaf de startdatum tot de eindwaarde te komen – van 7,8% opgeleverd.[i] Dit jaarrendement is een gemiddelde van ruim vijftig jaar en beslaat jaren met duizelingwekkende koersstijgingen, lange periodes van stagnatie en slepende neergangen, om nog maar te zwijgen van de vele volatiliteit op korte termijn.[ii] Beleggers willen we de volgende wijsheid op het hart drukken: wie de vruchten van samengestelde rente wil plukken, belegt het best met een langetermijnblik.

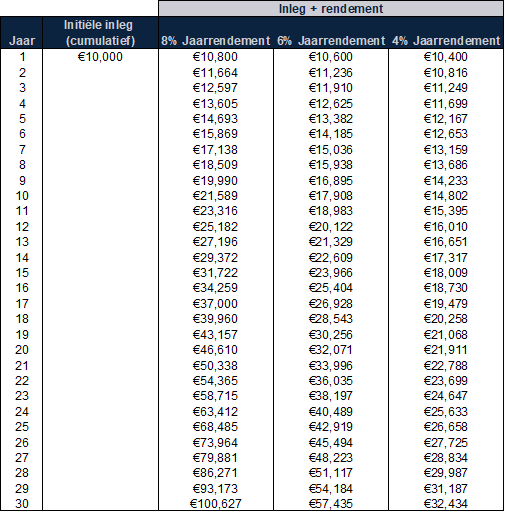

Uit onderzoek van Fisher Investments Nederland blijkt dat een relatief bescheiden inleg dankzij het effect van samengestelde rente op termijn kan uitgroeien tot een aanzienlijk bedrag. In Figuur 2 is weergegeven wat samengestelde rente op basis van een jaarlijkse inleg van € 10.000 en drie verschillende jaarlijkse rendementspercentages over drie decennia hypothetisch kan opleveren. Dat bewijst in onze ogen waarom het de moeite waard is om regelmatig geld te beleggen en de winst vervolgens te herbeleggen. Als u op deze manier in de loop van dertig jaar € 300.000 zou beleggen, zou de waarde van uw cumulatieve inleg bij een rendement van 4% bijna verdubbeld zijn — en bij een rendement van 8% zou u na 30 jaar ruim € 1 miljoen hebben.

Figuur 2: Hypothetisch voorbeeld van samengestelde rente wanneer u jaarlijks € 10.000 zou inleggen over 30 jaar tegen verschillende rendementspercentages

Bron: Fisher Investments Nederland. Deze hypothetische tabel is bedoeld als illustratie van een wiskundig concept met betrekking tot sparen en beleggen op lange termijn. In werkelijkheid zal het rendement van een belegging hoogstwaarschijnlijk niet zo constant en regelmatig zijn.

In onze ervaring is tijd een onmisbaar ingrediënt in het recept van samengestelde rente – hoe langer u belegd blijft, hoe sterker het effect van rente op rente wordt. Laten we dat illustreren aan de hand van twee hypothetische beleggers: Christine en Elvira. Christine begint te beleggen op haar 23e en legt meteen zoveel mogelijk in: € 7.500 per jaar. Elvira begint tien jaar later met beleggen, wanneer ze meer financiële stabiliteit heeft, dus kan zij iets meer inbrengen: € 10.000 per jaar. Hoe staan zij er financieel voor op hun 62e, wanneer ze in de loop der jaren exact evenveel hebben ingelegd? Bij een hypothetisch jaarrendement van 8% voor beide profielen is de belegging van Christine bijna twee keer zoveel waard als die van Elvira. In dit voorbeeld levert tien jaar eerder beleggen op de pensioenleeftijd bijna € 1 miljoen extra vermogen op. (Figuur 3)

Figuur 3: Hypothetisch voorbeeld van de kosten die ontstaan als u wacht met beleggen

Bron: Fisher Investments Nederland. Bedoeld als illustratie van een wiskundig concept met betrekking tot sparen en beleggen op lange termijn. In werkelijkheid zal het rendement van een belegging hoogstwaarschijnlijk niet zo constant en regelmatig zijn.

Hoewel het duurt even voordat samengestelde rente vruchten afwerpt, denken wij dat beleggers van alle leeftijden er hun voordeel mee kunnen doen. Geen twee beleggers zijn hetzelfde, en alles hangt af van hun financiële doelstellingen, omstandigheden, beleggingshorizon en risicotolerantie. Toch kan ook wie dicht bij zijn pensioen staat – of zelfs al met pensioen is – nog decennia van zijn of haar vermogen moeten leven. Dat lijkt ons meer dan tijd genoeg om de vruchten van samengestelde rente te plukken. Als u er de middelen voor hebt, raden we u aan zo snel mogelijk nog met beleggen te beginnen. Zo kan uw beleggingsportefeuille beter profiteren van samengestelde rente.

Samengestelde rente is voor Fisher Investments Nederland een onmisbaar hulpmiddel in de gereedschapskist van langetermijnbeleggers. Weten hoe u dat doet – en wat het inhoudt – is van groot belang voor uw pensioenplannen en uw algemene financiële doelstellingen.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Nederland is geregistreerd in het handelsregister van de Nederlandse Kamer van Koophandel met het ondernemingsnummer 75045486. Als de Nederlandse tak van Fisher Investments Luxembourg, Sàrl, staat Fisher Investments Nederland onder het toezicht van de Commission de Surveillance du Secteur Financier (“CSSF”) en is geregistreerd bij de Nederlandse Autoriteit Financiële markten.

Dit document bevat de algemene visie van Fisher Investments Nederland en Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of als een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Nederland of Fisher Investments Europe deze visie zullen handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste markten. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document. Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

[i] Bron: FactSet, per 15-04-2022. Rendement van de MSCI World met netto-dividenden in euro, 31/12/1969 – 31/03/2022. De stelling dat aandelen in de regel vaker stijgen dan dalen, is gebaseerd op de frequentie van positieve jaren tussen 1970 en 2021.

[ii] Ibid. Stelling gebaseerd op het rendement van de MSCI World met netto-dividenden in euro, 31/12/1969 – 31/03/2022.