Terwijl bijna alle aandacht in de financiële media uitgaat naar de importheffingen en geopolitieke zorgen, ontbreekt één thema vrijwel helemaal in het nieuws: de versteiling van de wereldwijde rentecurve. Voor beleggers kan het gebrek aan aandacht voor de wereldwijde rentecurves – waarop we het verschil tussen de rente op de kort- en langlopende overheidsschulden zien – veelzeggend zijn. Hoe dat zit? De rentecurves worden al lange tijd gebruikt als barometer voor de gezondheid van een economie. Het is weliswaar inherent een imperfecte maatstaf, maar als de rentecurves wijzen op een gezonder economisch groeiklimaat dan verwacht, kan dat gevolgen hebben voor de aandelenmarkten.

In dit artikel bespreekt Fisher Investments Nederland onze ervaringen met wat rentecurves zijn, waarom ze in 2022 geen betrouwbare recessie-indicator bleken te zijn en hoe de recente versteiling een onderbelichte positieve impact op de markten zou kunnen hebben, in onze ogen.

De ervaringen van Fisher Investments Nederland in het kort: rentecurves

Laten we beginnen met een overzicht van rentecurves. Even ter herhaling: rentecurves bieden inzicht in de rente die wordt betaald over schuldpapier van een overheid. De korte rente staat daarbij links, de lange rente rechts. Belangrijk is dat centrale banken de korte rente bepalen. Maar de lange rente wordt bepaald door de financiële markten, die op hun beurt een afspiegeling zijn van wat beleggers verwachten rondom inflatie en economische groei – om maar een paar voorbeelden te noemen.

Als de lange rente hoger is dan de korte, spreken we van een oplopende curve. Dat is de norm. Meestal vragen beleggers namelijk een hogere rente als ze hun geld langer uitlenen: dat is in de regel immers riskanter. En hoe steiler de rentecurve, hoe gunstiger dat is voor bankleningen en de economische groei. In het relatief zeldzame scenario waarin de korte rente hoger is dan de lange, spreken we van een omgekeerde of ‘geïnverteerde’ curve. Een geïnverteerde curve is in het verleden een betrouwbare recessie-indicator gebleken.

Hoe dat zit? Kijk maar naar de kernactiviteit van banken. Ze verstrekken langlopende leningen, die ze financieren met kortlopende deposito’s. Hun winst is het verschil tussen die twee rentetarieven: wat marktdeelnemers de ‘netto-rentemarge’ noemen. Aangezien banken hun tarieven baseren op de actuele rente op schuldpapier van de overheid, lopen deze twee doorgaans gelijk op. Maar als de rentecurves omkeren, zien banken hun winstmarge op nieuw afgesloten leningen in de regel verdampen. Daardoor zijn ze er uiteraard niet zo happig op om leningen te verstrekken, wat er in Fisher Investments Nederlands optiek toe kan leiden dat het bedrijfsleven kapitaal tekortkomt en de economie niet meer goed kan groeien. Dat verhoogt dan ook de kans op een economische recessie.

De ervaringen van Fisher Investments Nederland in het kort: Welke rentecurve is belangrijk voor beleggers?

Rentecurves variëren niet alleen per land, maar ook naar de looptijd van staatsobligaties, die kan variëren van een paar dagen tot dertig jaar. Wat Fisher Investments Nederland betreft, heeft de rentecurve tussen de 3-maands- en 10-jaarsrente (3M/10Y) in de loop van de geschiedenis zijn voorspellende waarde voor de economische bedrijvigheid meer dan bewezen: deze rentetarieven vertonen namelijk een hogere correlatie met de depositorente en kredietverlening van banken dan andere rentecurves.

De ervaringen van Fisher Investments Nederland in het kort: Waarom rentecurves in 2022 geen betrouwbare recessie-indicator waren

Ongeacht welke rentecurve uw eigen voorkeur heeft: de meeste konden de recessie in 2022 niet voorspellen. Ook de 3M/10J-curve niet. Hoe kwam dat? Hoewel allerlei centrale banken van over de hele wereld hun korte rente verhoogden, bleven de depositokosten van banken kunstmatig laag, doordat ze een overschot aan spaargeld hadden. Ten tijde van de coronalockdowns potten beleggers enorm veel spaargeld op. En banken ontging dat niet. In plaats van de spaarrente op te hogen, hielden ze deze laag – onder de 1% – in de meeste ontwikkelde economieën.[i] Hierdoor verdween de traditionele correlatie tussen de rente betaald op kortlopende staatsobligaties en bankdeposito’s. Dus terwijl de rentecurves omkeerden, konden banken hun kernactiviteiten grotendeels onverstoord blijven uitvoeren. Het kredietvolume zakte weliswaar, maar minder hard dan werd verwacht.

Bovendien schakelden ondernemingen over de hele wereld een terughoudend protocol in toen de recessionaire ‘alarmbellen’ gingen rinkelen in de vorm van inverterende rentecurves. Veel bedrijven snoeiden proactief in excessen die een recessie doorgaans vanzelf wegslaat. Bedrijven die het meest op leningen leunen – meestal bestempeld als waardebedrijven – bezuinigden het meest. Tegelijkertijd financierden groeibedrijven hun groei zelfstandig met hun goed gevulde balansen, en snoeiden ze in afdelingen die ondermaats presteerden. Kortom, anticiperen betekende indekken. En die recessie? Die kwam er uiteindelijk niet. De wereldwijde rentecurve wist in 2022 dus geen recessie te voorspellen, maar het blijft een belangrijke indicator van de toekomstige economische activiteit, geloven we.

De ervaringen van Fisher Investments Nederland met de versteilende rentecurve en wat dit betekent

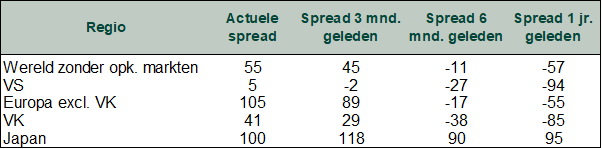

Laten we doorspoelen naar vandaag. Over de hele wereld worden de rentecurves steiler, wat de financiële media en beleggers grotendeels over het hoofd zien. Nu de angst voor de inflatie afzwakt, zijn centrale banken begonnen de korte rente te verlagen. In tegenstelling tot in 2022 leidt dit tot lagere depositokosten voor banken, waardoor ze gestimuleerd worden om meer leningen uitschrijven. In Figuur 1 zien we de ontwikkeling van de wereldwijde rentespreads. Over de afgelopen twaalf maanden is de wereldwijde 3M/10J-rentecurve aanzienlijk steiler geworden. Vorig jaar stond de mondiale 10-jaarsrente 57 basispunten (bp) lager dan de 3-maandsrente. Even voor alle duidelijkheid: 1 basispunt is een honderdste van een procentpunt. Dat verschil – ook wel de ‘spread’ genoemd – is inmiddels weer positief geworden: 55 bp. Een verschuiving van meer dan 112 bp, of 1,12 procentpunt.

Figuur 1: De wereldwijde rentecurves zijn steiler geworden

Bron: FactSet. Europa excl. VK, wereldwijde markten excl. opkomende markten, Japan, Verenigd Koninkrijk en Verenigde Staten, spreads tussen 3-maands- en 10-jaarsrente, per 9-6-2025.

De grootste versteiling zagen we buiten de Verenigde Staten. In de VS is de spread op dit moment kleiner dan in andere ontwikkelde economieën. De verandering vond vooral plaats in Europa en het Verenigd Koninkrijk. Fisher Investments Nederland ervaart het niet helemaal als toeval dat juist Europese en Britse aandelen uitstekend presteren in 2025.[ii] Met name Europese banken deden het bovengemiddeld, met een stijging van 36,7% sinds begin dit jaar. Gedeeltelijk omdat de versteilende rentecurves hun winstvooruitzichten een impuls gaven.[iii]

Sommige beleggers vragen zich wellicht af of deze outperformance helemaal terug te voeren is op de versteilende 3M/10J-rentecurve. Niet helemaal. Net zoals de geïnverteerde curve in 2022 geen verregaande gevolgen had voor de leenactiviteit, is de huidige versteiling ook niet per se een enorme wind in de rug. Maar positieve verrassingen vertalen zich in stijgende koersen. En ook een bescheiden rugwind die weinig gewaardeerd wordt door beleggers en de financiële media kan een bullish effect hebben.

Juist het feit dat weinigen de recente versteiling van allerlei rentecurves over de hele wereld verwelkomen of zelfs maar opmerken, betekent volgens Fisher Investments Nederland dat deze versteiling nog potentie in zich draagt. Mogelijk heeft het zelfs blijvende gevolgen voor de outperformance van Europese aandelen in de rest van dit jaar.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[i] Bron: FactSet, 11-6-2025. Depositorente in de eurozone, gemiddelde rente in Japan, 31-12-2019 t/m 31-12-2022.

[ii] Bron: FactSet, per 10-6-2025. Indexpeil van de MSCI Europe Total Return Index, de MSCI United Kingdom Total Return Index en de MSCI World Total Return Index, dagelijks, 31-12-2024 t/m 09-06-2025.

[iii] Bron: FactSet, per 10-6-2025. Indexpeil van de MSCI Europe Banks Industry Total Return Index, 31-12-2024 t/m 9-6-2025.