Wat gaan de Amerikaanse Federal Reserve (Fed), de Europese Centrale Bank (ECB) en de Bank of England doen met de rente? Dit is een van de meest besproken vragen in de financiële media, ervaart Fisher Investments Nederland. Wij denken dat de aandacht voor die vraag zwaar overdreven is. Ons onderzoek toont aan dat de richting waarin aandelen zich bewegen niet afhangt van de beleidsrente.

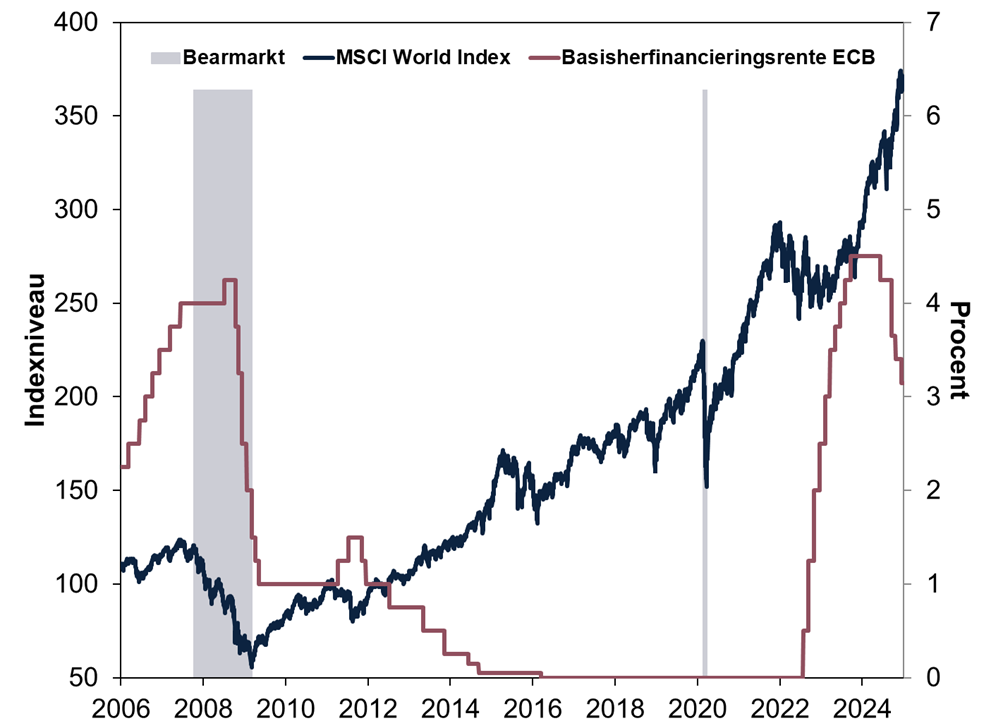

Zoals Figuur 1 laat zien, hebben de rentebewegingen van de afgelopen 20 jaar geen vooraf gedefinieerde effecten voor de markt. De stijging van de wereldwijde aandelen ging in 2006-2007 gelijk op met de renteverhogingen van de ECB. Vervolgens vielen de forse verlagingen van de rente uit 2008-2009 samen met een bearmarkt (een door fundamentele factoren veroorzaakte daling van meer dan 20%). De renteverlagingen konden de duikvlucht niet voorkomen. We zagen dat veel analisten de twee renteverhogingen in april en juli 2011 als voorbarig bestempelden en de beursmalaise van dat jaar daaraan weten. Maar daarbij vergeten ze dat deze periode het hoogtepunt vormde van de staatsschuldencrisis en de economische neergang in de regio.[i] De renteverlagingen daarna gingen dan weer samen met stijgende aandelenkoersen. En zo ging het ook in 2024. Ook de renteverhogingen van 2022-2023 hielden de stijging van de aandelenkoersen niet tegen. Uit de ervaringen van Fisher Investments Nederland uit onderzoek blijkt dat de richting waarin aandelen zich bewegen niet afhangt van rentebesluiten van monetairbeleidsinstellingen.

Figuur 1: Wereldwijde aandelen trekken zich niets aan van stijgende rentes

[i] Bron: FactSet, per 17-03-2025. Gebaseerd op het bbp van de eurozone van KW1 2011 – KW4 2011 en de rente op 10-jarige staatsobligaties van Portugal, Ierland, Italië, Griekenland en Spanje, 31-12-2010 t/m 31-12-2011.

Ondanks deze historische gegevens ervaart Fisher Investments Nederland dat talrijke publicaties blijven beargumenteren dat beleidsrentes op de een of andere manier een enorme, vooraf bepaalde impact hebben op het koersverloop van aandelen. Naar onze mening komt deze hardnekkige misvatting grotendeels voort uit de manier waarop veel beleggers effecten hebben leren waarderen: door gebruik te maken van theoretisch risicovrije kortetermijnrentes, bijvoorbeeld, en deze te vergelijken met het winstrendement van aandelen – het omgekeerde van hun koers-winstverhouding (K/W), uitgedrukt als percentage. Dit vergemakkelijkt de vergelijking van het winstrendement met de rente, waarbij het verschil tussen beide bekend staat als de aandelenrisicopremie (equity risk premium, of ERP).

Dit lijkt intuïtief logisch. Als de zogeheten risicovrije rente op zijn minst hoger is dan het winstrendement, waarom zou men dan beleggen in zogenaamd risicovollere aandelen als het rendement op minder volatiele kortetermijnrentes op contant geld schijnbaar volstaat? Als de rente laag is of daalt – veel lager dan het winstrendement – suggereert de denkwijze die Fisher Investments Nederland heeft bestudeerd, dat de vraag naar aandelen (en dus de koersen) zou moeten stijgen.

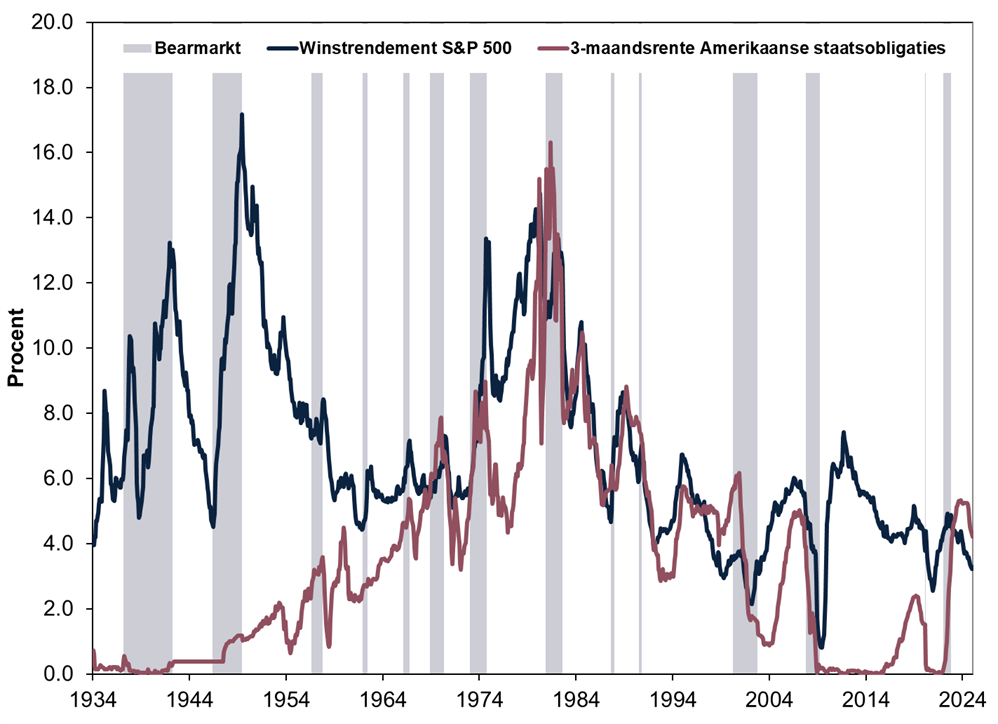

We zien daar wederom geen bewijs voor. Als we het aandelenrendement nemen van de Amerikaanse S&P 500 en de 3-maandsrente op Amerikaanse Treasuries (die op basis van onze studies nauw aansluit bij de dagrente van de Fed) vanwege hun lange geschiedenis, is de kortetermijnrente verschillende keren hoger geweest dan het rendement op Amerikaanse aandelen, waardoor de aandelenrisicopremie (ERP) negatief werd, wat ogenschijnlijk een ongunstige omstandigheid is voor de markten. (Figuur 2) Maar die hoeven niet noodzakelijkerwijs bearmarkten te veroorzaken of ermee samen te vallen. Dat is met name het geval geweest sinds januari 2023 – vlak bij het begin van de huidige bullmarkt (stijgende aandelen).[i] Winstrendementen die hoger lagen dan de korte rente hebben evenmin bearmarkten kunnen voorkomen (zie de jaren ’30 t/m de jaren ’60).

Figuur 2: Winstrendement van aandelen t.o.v. de 3-maandsrente op Amerikaanse Treasuries

Bron: Multpl.com en US Federal Reserve Bank of St. Louis, per 17-03-2025. Winstrendement S&P 500 en de 3-maandsrente op Amerikaanse Treasuries, op maandbasis, januari 1934 t/m januari 2025.

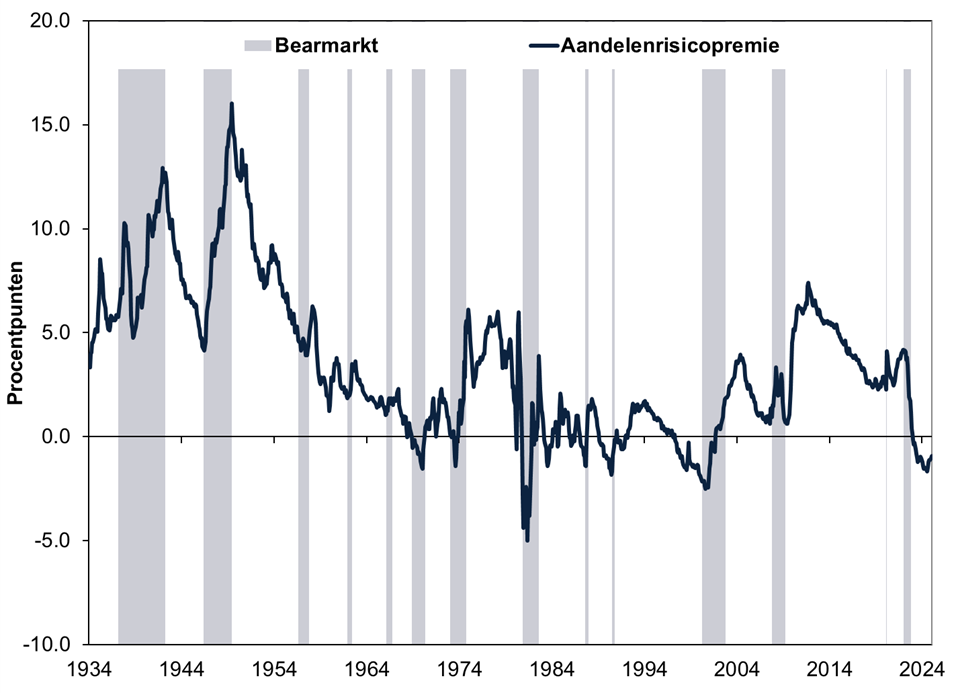

Figuur 3: Een negatieve ERP is niet per se slecht

Bron: Multpl.com en US Federal Reserve Bank of St. Louis, per 17-03-2025. Winstrendement S&P 500 minus de 3-maandsrente op Amerikaanse Treasuries, op maandbasis, januari 1934 t/m januari 2025.

Waarom volgen de markten zulke algemeen aanvaarde theorieën niet? De ervaringen van Fisher Investments Nederland met de belangrijkste aanjagers van aandelen tonen aan dat de rente niet bepalend is voor het koersverloop van aandelen. Uit ons onderzoek blijkt dat aandelen zich vooral laten leiden door de kloof tussen de winstverwachtingen en de realiteit in de komende 3 tot 30 maanden. We constateren dat de rente slechts een van vele variabelen in de berekening zijn. Bovendien zijn rentebesluiten een van de meest bekeken en geanalyseerde gebeurtenissen onder financiële commentatoren die wij volgen. Naar onze mening is veel van deze informatie al in de aandelenkoersen verwerkt, wat het verrassingspotentieel nog verder vermindert.

De ervaring leert Fisher Investments Nederland – ondanks het schijnbaar alomtegenwoordige commentaar over het vermeende effect van rentetarieven op de markten – dit effect niet te overschatten. We zien weinig dat erop wijst dat ze bepalend zijn voor aandelen.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (“”Fisher Investments Europe””). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario’s. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

[1] Bron: FactSet, per 17-03-2025. Gebaseerd op het bbp van de eurozone van KW1 2011 – KW4 2011 en de rente op 10-jarige staatsobligaties van Portugal, Ierland, Italië, Griekenland en Spanje, 31-12-2010 t/m 31-12-2011.[1] Bron: FactSet, per 17-03-2025. Gebaseerd op de S&P 500 Total Return Index, 12-10-2022 t/m 14-03-2025. Weergegeven in Amerikaanse dollar. Wisselkoersschommelingen tussen de dollar en de euro kunnen tot hogere of lagere beleggingsrendementen leiden.